1. お金編:支出の問題

「こんなにお金がかかるとは思っていなかった。保険金はあったが、5年経ったらすぐなくなった」

(アンケート結果より)

がんと診断されると、その後の治療や生活にたくさんのお金がかかることになります。入院・手術・通院治療などの医療費はもちろんのこと、治療以外にかかる費用も予想以上に多いものです。

もちろん、人によって、治療の内容によって支出の額はさまざまですが、支出は大きく次のような種類に分けられます。

医療機関(病院・薬局)や生活でかかる費用

公的医療保険がカバーする費用

手術・検査・放射線療法・化学療法・ホルモン療法・薬剤費など

公的医療保険がカバーしない費用

入院時の食事代の一部、差額ベッド代など

生活にかかる費用

入院時の日用品代、ウィッグ、帽子、専用下着、

家族の付添費用、お見舞いのお返しなど、さまざま

※これらの領収書・レシートは保管しておくこと。

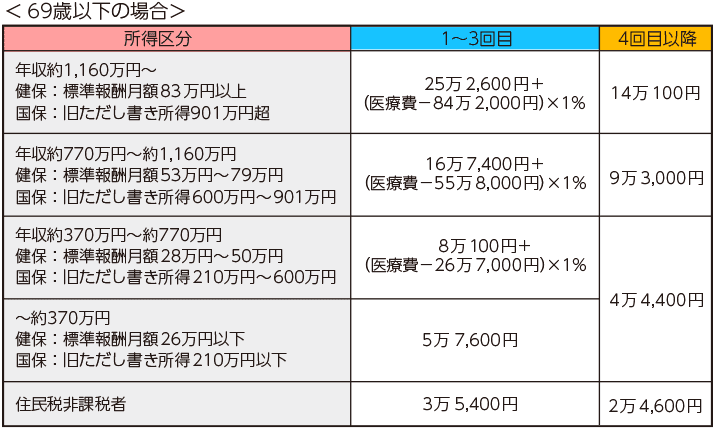

ご存じですか?高額療養費制度

<2018年8月時点>

公的医療保険の保険証を提示して病院に受診する場合、病院や薬局の窓口で支払う額は、かかった医療費の総額の3割です。注1)残りの7割は、保険証の発行元である保険者(国民健康保険、協会けんぽ、健康保険組合、共済組合)が負担します。

さらに、入院や手術などで自己負担が高額になる場合、その負担を軽減するために「高額療養費制度」があります。

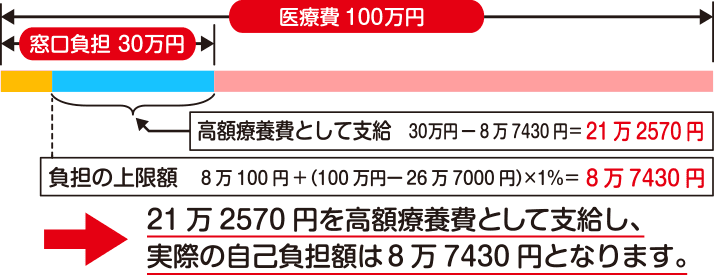

高額療養費は、自己負担額(かかった医療費の総額の3割分)注1をカバーするものです。次の図のとおり、年齢と所得区分に応じて、1か月あたりの「自己負担限度額」が決まっています。

注1)年齢と所得により自己負担の割合が変わります。70歳未満は3割(義務教育就学前の子は2割)、70歳以上75歳未満は所得により原則として2割または3割、75歳以上は、所得により1割または3割となります。

例えば、69歳以下の方で、1か月で100万円の医療費がかかった場合、自己負担は30万円(100万円×0.3)となりますが、この30万円のうち、自己負担限度額を超えた部分が「高額療養費」となります。

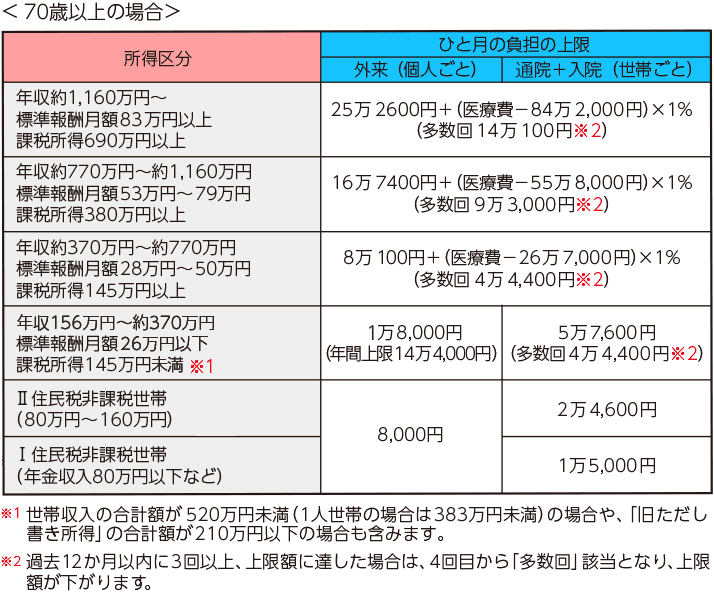

<例>100万円の医療費で、窓口の負担が30万円の場合

年齢:69歳以下、年収約370~770万円の方

つまり、自己負担限度額を超える部分は、高額療養費という名目で保険者が負担するのです。

入院や高額な治療などが予定される場合は、あらかじめ保険者に事前に申請をして、「限度額適用認定証」を交付してもらい、病院や調剤薬局などに提出しておきましょう。そうすると、窓口での支払いは、高額療養費分を除いた自己負担限度額で済みますので、ぜひ、「限度額適用認定証」を利用してください。

また、高額療養費には、「多数回該当」「世帯合算」というさらに自己負担を減らす仕組みも用意されています。

<多数回該当>

過去12か月の間に高額療養費の支給が3回以上になった場合に、4回目以降の自己負担限度額が下がる仕組みです。

<世帯合算>

同一世帯(保険証の番号が同じ家族)かつ同じ月内で、医療機関等で自己負担額が2万1千円以上の診療を複数回受けた場合、その複数回分を合算して、1か月あたりの自己負担限度額を超える場合、超えた部分を高額療養費とすることができます。

ここで注意したいのは、多数回該当及び世帯合算の高額療養費は、自分で請求する必要があるということ。請求しないと戻ってこないので、注意が必要です。

詳しくは、加入している健康保険の保険者(保険証に「保険者」と記載されている団体)に直接問い合わせるか、病院の相談支援センターのSW(ソーシャルワーカー)やMSW(メディカル・ソーシャルワーカー)に相談してください。その際は、お手元に保険証と領収書を準備しておくとよいでしょう。

しかし、告知後に何から何まで全部自分ですることは難しいかもしれません。その場合は、ご家族や会社の人事担当者等の力を借りることも大事です。必要書類の手配や書類の作成など、周りの方の手を借りてできることはたくさんあります。周りに上手に甘えて、少しでも自分の負担を減らしましょう。

保険がカバーしない分を取り戻す...医療費控除

窓口での3割負担(高額療養費を除く)や、公的医療保険制度の対象外となる差額ベッド代、通院のための交通費などは、所得税の確定申告で「医療費控除」を行うことで、支払った税金の一部が戻ってきます。

つまり、1年間(1月1日~12月31日)で、治療にかかった費用から健康保険や民間保険から補てんされた金額を除いた額が医療費控除の対象となります。医療費控除は、「治療に必要な費用かどうか」がポイントなので、ドラッグストアなどで購入した市販薬や通院にかかった交通費、保険外の治療なども申告することができます。

領収書やレシートをきちんと保管し、交通費などについてはこまめにメモをとっておきましょう。

確定申告の具体的な手続き・医療費控除の対象については、国税庁ホームページをご覧ください。

http://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/iryouhikoujo.htm

「専用のウィッグ、専用のブラジャーが高額」

(アンケート結果より)

新品のレンタルサービスなどを賢く使う!

治療の副作用で脱毛が起こる場合、「ウィッグを用意してください」と医師から勧められることがあります。

ウィッグは人工毛を使った比較的値段が抑えられているものから人毛を使った高額なものまでさまざまですが、いずれも数万円以上はするものです。また、乳がんの場合、乳房を切除することで、専用のブラジャーや下着が必要になることも多く、こうした費用は治療とは別にかかってしまいます。

残念ながら、ウィッグや帽子、専用ブラジャーなどは、「治療」を目的としたものではないため、公的医療保険や医療費控除の対象にはなりません。しかし、最近では、新品のウィッグのレンタルサービスなども出てきていますので、こうしたサービスの利用を検討するのも一つの方法です。

弾性スリーブや弾性グローブ・包帯などは保険適用に!

手術でリンパ節を取った場合、リンパ浮腫(腕や足が浮腫むこと)になりやすくなります。リンパ浮腫は一旦なると、慢性的な痛みを伴ったり、日常生活に支障が出ることも。このリンパ浮腫の治療に使用する弾性スリーブや弾性グローブ・包帯などにかかる費用は、購入時に一旦、全額を支払う必要がありますが、公的医療保険制度の保険者に請求すると、後日「療養費」として、7割分が戻ってきます。

ただし、1回につき2セットまで。2回目以降の請求は、前回の購入から半年以上たっていることが必要です。

詳しくは、ご自身の加入されている公的医療保険制度の保険者まで(保険証に書いてあります)お問い合わせください。