2. お金編:収入の問題

「治療のため休職しなければならなくなった」

(アンケート結果より)

診断後、医療費をはじめとしてたくさんのお金が必要になります。

しかもさらに追い打ちをかけるのは、収入が減ってしまうこと。入院や治療で仕事を休まなくてはいけなくなくなることで、賃金カットや無給となる場合も…。

こうした場合、国民健康保険以外の公的医療保険制度(健康保険組合・協会けんぽ・共済組合など)では「傷病手当金」という制度があり、カットされた分の給与をカバーする仕組みがあります。

(国民健康保険には残念ながらこの制度はありません。ただし、建設業などの同一業種による「国民健康保険組合」には、内容は違いますが「傷病手当金」がある場合がありますので、確認してみてください。)

傷病手当金を活用する

傷病手当金とは?

- 1. 病気やけがによる療養中であること

- 2. 働けない状態であること(労務不能であること)

- 3. 賃金がカットもしくは無給であること

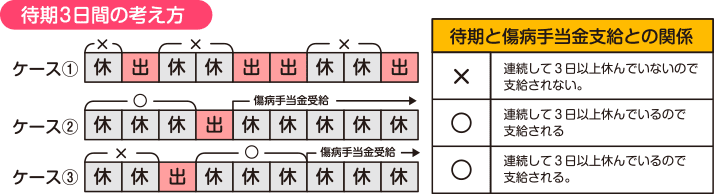

- 4. 4日以上仕事を休んでいること

(連続して3日間仕事を休みその後も休んでいること)

の4つの条件を満たした場合に支給されます。ただし、仕事を連続して休み始めた最初の3日間を待期期間といい、この間は支給されません。

支給額

支給額は、加入している公的医療保険制度によって違いますが、協会けんぽや健康保険組合の場合は、1日あたりの金額として、支給開始日(1番最初に給付が支給された日)以前の継続した12か月間の各月の標準報酬月額を平均した額を30日で割った3分の2が支給されます。ただし、会社から賃金の一部が支給されている場合は、傷病手当金の額が調整されます。

受け取れる期間は?

支給を受けた時から1年6か月です(協会けんぽ・健康保険組合の場合)。

※いったん傷病手当金の受給が始まると途中出勤している期間は労務不能ではないため支給されない。

手続きは?

この傷病手当金も、高額療養費と同様に、自分で請求する必要があります。請求の時効も同じく2年です。詳しい内容、手続き方法は、各保険者または会社の人事・総務担当者にご確認ください。

こんなところにご注意!

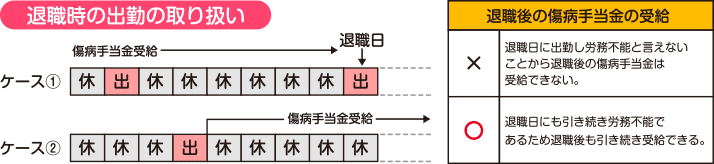

傷病手当金は、退職日まで継続して1年以上の被保険者期間があり、4つの条件を満たしていれば、退職後も引き続き支給されます。支給期間は、支給を受けた時から1年6か月です。

もし、病気により退職を考えている場合、退職時の出勤の取扱いによって傷病手当金がもらえなくなるので注意が必要です。

「抗がん剤が始まってから、思った以上に副作用がきつくて仕事を辞めざるを得なかった」

(アンケート結果より)

雇用保険を受ける

がんにかかって、仕事を辞めるという選択をする(せざるを得ない)場合もあるでしょう。ただでさえ治療にお金がかかるのに、収入がなくなるのはとても心もとないもの。

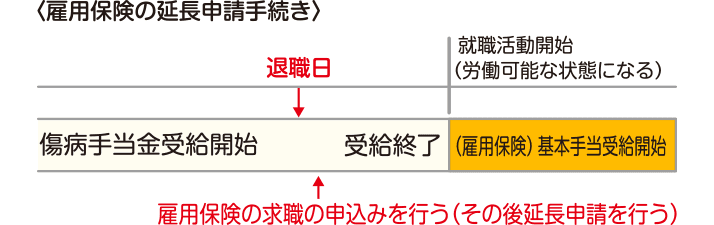

でも、助けてくれる制度があります。まず、退職する職場で、雇用保険(いわゆる「失業保険」)に加入しているかどうかを確認しましょう。離職前2年以内に、通算して12か月以上の雇用保険に加入している期間があれば、ハローワークに求職の申し込みを行うことで、求職者給付の基本手当(いわゆる「失業手当」)を受けることができます。給付される期間と給付額は、加入していた期間と給与額、退職の理由(自己都合か、会社都合か)、年齢などによって異なります。

ただし、求職者給付は、あくまで、「身体的にも仕事が出来る状態で積極的に仕事を探している状況」であることが前提。副作用がひどくて仕事ができないといった状態のときには給付の対象になりません。

そこで、「延長申請」の手続きをすることによって、実際に仕事ができる状況になるまで、基本手当をもらえる期間を延長することができます(基本手当は原則、退職した日の翌日から1年以内に受給となりますが、延長手続きを行うことで最長3年、本来の受給期間1年を含めると合計4年の期間となります)。

その他生活を支える制度―障害年金、生活保護

「障害年金」は、公的な年金制度に加入されていた人が一定程度の障害になった場合に、「障害認定」を行い、年金を支給する制度です。がんと診断された場合も障害年金が支給される場合があります。

またいろいろな手を尽くしても最低限度の生活が送れない場合、「生活保護」の受給申請という手段もあります。

いずれにしても、生活や治療の費用で困ったら、まずは、病院のソーシャルワーカー(「相談支援室」「相談支援センター」といった名称の部屋にいる場合が多いです)などに相談してみましょう。

生命保険・共済の加入内容確認を

がんになったときの心強い味方として、民間のがん保険や医療保険があります。

「加入しているから安心」と思っていたものの、請求してみたら支払いが思ったよりずっと少なかった、もらえなかった…といったことがないよう、契約内容を今いちど確認しておきましょう。

リビング・ニーズ特約

加入している保険内容に、「リビング・ニーズ」という特約が付加されている場合があります。

「リビング・ニーズ」とは、余命6か月以内と判断された場合に、死亡保険金の一部または全部を生前に受取れる保険契約のこと。金銭的な負担を軽減し、十分に納得のいく治療を受け、家族とともにいい時間を過ごすには、この特約を利用することも選択肢の一つとなるのではないでしょうか。

なお、リビング・ニーズは、余命宣告が前提となりますが、本人に知らされていない場合でも、被保険者本人に代わり保険を受け取れるように予め指定した指定代理請求人が請求することもできます。